リボ払いだけは選ばない!

こんにちは、たぐろろんです。

みなさま、新年あけましておめでとうございます。

って新年明けてからもう8日が立つんですけどね(笑)

昨年は大変お世話になりました^^

2019年はブログを始めた年でもあって、いろいろなことがありましたが、みなさまのおかげで楽しい1年間だったです。

今年、2020年も色んな所に行ったり、今までよりも幅を広げて活動していこうと思っていますので何卒よろしくおねがいします。!!^^

ってな感じで今日は、リボ払いについて!お話していきたいと思います。

みなさんは、リボ払いという言葉はご存知ですか?

確かなんですけど、僕が小さい頃(たぶん小学生か中学生ぐらいのとき)に仲間由紀恵さんとウリボーがリボリボ言いながらCMしていたような気がします。

僕はリボ払いといえばこのCMの印象がめちゃ強いです。たぶん、僕世代の人はわかると思いますが、、(わかって笑)

p.s:調べてみたら、仲間由紀恵さんじゃなくて中山エミリさんでした。

このCMです。よかったら見てみてください。絶対見たことあると思います(笑)

まさにこれでした。(みてみてね)

で、このリボ払いなんですが、なぜタイトルに書いてある通り選ばないほうがいいのか!!の話ですが、

単刀直入に申し上げると、支払い手数料がものすごいことになっちゃうからです。

もちろん、リボ払いについて熟知している方は、ブラウザを閉じてもらって大丈夫です。他の記事でも見に行ってください(笑)

でも、リボ払いっていわれてわからない人!

絶対に読んでいってください。

それではお話します。

まず、リボ払いっていうのはクレジットカードの支払い方法の一つです。

クレジットカードの支払い方法にはざっと4種類あって、

- 翌月一括(1回)払い(マンスリークリア)

- ボーナス(1回)払い

- 分割払い

- リボ払い(リボルビング払い)

があります。

この支払い方法は、お店でクレジットカードを使って決済する際に、多分聞かれると思うので、その都度答えてると思います。

1. の翌月一括払いっていうのは、通常の決済方法で、商品等を購入した翌月に一括して支払う方法です。1万円の商品をクレジットカードで決済したならば、1万円を翌月支払うことになります。手数料はかかりません

2. のボーナス払いっていうのは、商品等を購入した翌ボーナス時期にまとめて支払う方法です。支払時期は夏のボーナス時期である7月から8月、もしくは冬のボーナス時期である12月や1月です。この支払い方法は利用できないお店もあります。手数料はかかりません

3. の分割払いはその名の通り、クレジットカードを利用する際に商品等の金額を考慮して支払回数や、月々の支払額を決めて、少しずつ支払っていく方法です。

利用金額や支払回数に対して手数料がかかります。

長々と、クレジットカードの支払い方法について説明をみて疲れてきた方もいらっしゃるかもしれませんが、ここからが大事なので、しっかり読んでみてください。

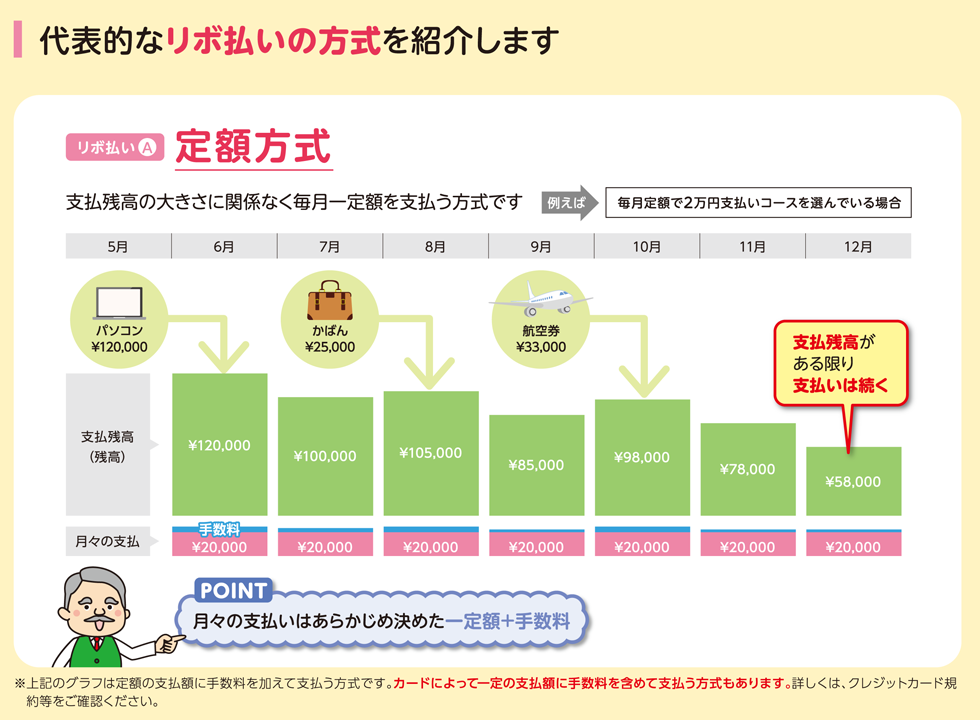

4. のリボ払い(リボルビング払い)は、月々の支払金額を一定額、もしくは(支払)残高に対する一定率に決めておき、その額を支払っていく方式です。

難しいですね。この難しいさ故に、リボ払いで苦しんでいる人がいるのです。

たとえば、月々のリボ払いでの支払い金額を「2万円」に設定しておくとしましょう。

すると、クレジットカードでいくら使っても(利用限度額以内で)月々の支払いは2万円でいいんですね。

このリボ払いの特徴としては、クレジットカードをどのように使っても月々の支払額が、一定であること。これが大きな特徴です。よく宣伝なんか見てると、月々の支払額が一定だから収支の管理がしやすい!とか、言われていますが、まぁ騙されないようにだけしてください。

先程リボ払い以外の3つの支払い方法について説明した際に、手数料のところを少し強調して書きました。(気づいてくれたかな?)

クレジットカード会社はどのように儲けているかといいますと、この手数料で儲けています。(もちろん手数料だけではありません)

で、このリボ払いの手数料っていうのが、今回の肝でして、

先程紹介した3. 分割払いの手数料っていうのは、利用金額や支払い回数に応じてかかると、申し上げました。

しかし、このリボ払いっていうのは、支払残高に対して手数料がかかります。まぁ手数料っていうか金利ですね。一応お金を借りているわけですから、、

一般的なリボ払いの手数料率は支払残高に対して、15%と言われています(これは各カード会社で違うと思うので一概に15%とは言い切れません)。

この手数料がかかるのが支払残高に対する15%です。ここです←とても重要。

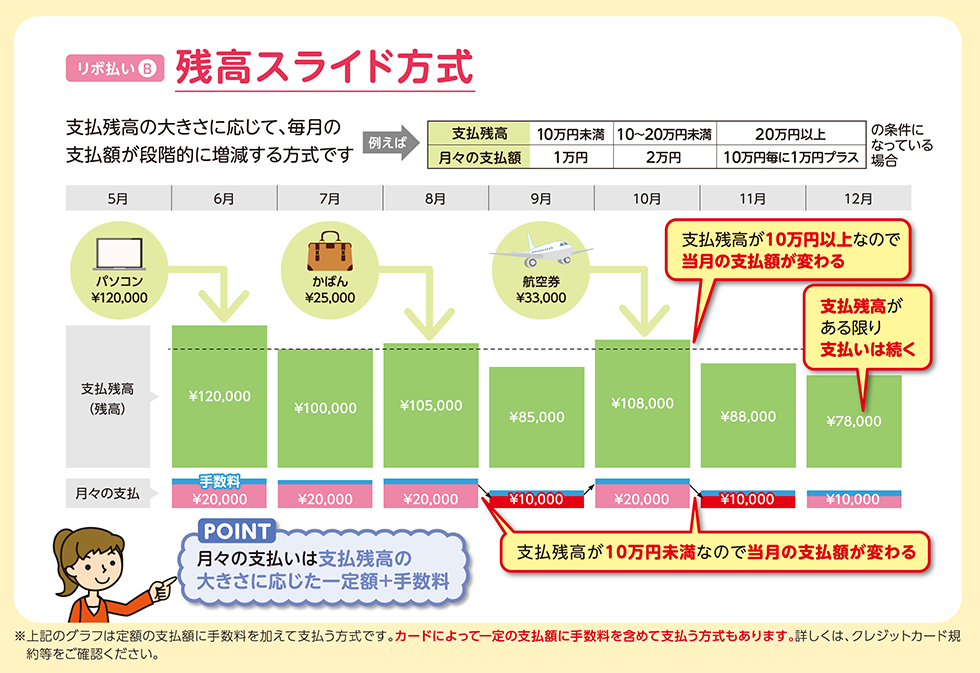

文章で説明するのが難しいので、こちらの一般社団法人日本クレジット協会さんのサイトから引用させてもらった、こちらの図を御覧ください。

リボ払いには、2種類の支払い方法がありますが、詳細は図を見ていただくとわかると思います。

何度も言いますが、手数料が支払残高に対して15%かかるっていうことを忘れないでほしいです。リボ払いでの返済途中に新たにクレジットカードを利用して決済した場合、今までの残高に新たにプラスされるので、手数料も上がってしまいます。

月々の支払額は、一定でありますが、自分が、今どれだけ支払っていてあとどれくらい支払わなければいけないのか、結果的にどれだけの手数料(金利)を支払ったかがわかりにくいため、気をつけてください。

今回、リボ払いについて書いてみましたが、書こうと思った理由は、自分が知らなかったからです。

いろいろ調べてみましたが、やっぱり、世の中知ってるか知らないかだなって思いました。

まぁそうですよね、この社会は頭のいい人がつくったわけで、頭がいいひとそのひとたちにいいようにできているわけです。だから、人間は一生勉強していかねければならないわけですが、リボ払いのことなんて、義務教育期間にならったひといますか?いませんよね、そういうところ狡いなって思います。

これから、クレジットカードをつくるって人もたくさんいるとおもいます。

リボ払いにすると、ポイントが多く付与されたり、お得なことがたくさんついてくることもありますが、そこは、くれぐれも自己責任で、。

きちんと内容を読んで、吟味・熟考してから判断してくださいね。

契約するときは、契約内容を熟読する。契約してしまったら、知らなかったでは済まされない。

社会に出たら、誰かが笑顔と知恵であなたからお金を奪いにくるだろう。この言葉を肝に、もっともっといろいろなことを知らないといけないなって思いました。

長くなりましたが、今回はこのへんで!!

決してクレジットカード、リボ払いがだめだ!というわけではなく、上手に使えば生活水準を高めてくれる素晴らしいものだということはお忘れなく!

賢く、上手に、をモットーに!

この記事が、リボ払いについて知らない人のもとに届くことを願っています。

よろしければ、ブックマーク、記事のシェアお願いします。^-^

今回参考にさせていただきました。

xn--u8jvc1drbz972aywbk0by95ffo1aqm1c.com

わかりやすいので、興味がある方は見てみてください

Twitterやってます。よろしかったら、どうぞ。質問等もDMで受け付けてます。